专题:聚焦杰克逊霍尔全球央行年会 鲍威尔会说什么?外盘期货杠杆

转自:金十数据

本周所有的注意力都将集中在杰克逊霍尔经济政策研讨会,这次会议的主题恰如其分:“重新评估货币政策的有效性和传导性”。

我们预计美联储主席鲍威尔将阐述美联储的中期战略,尤其是持续的反通胀意味着美联储可以专注于维持经济扩张,同时仍能实现2%的通胀目标。

天键股份披露半年度业绩预告。公司预计2024年上半年盈利9,000万元-10,000万元,比上年同期增长67.05%-85.61%。

容大感光披露半年度业绩预告。公司预计2024年上半年盈利6,734.00万元- 7,632.00万元,比上年同期增长50%-70%。

联邦公开市场委员会(FOMC)已经发出了准备开始降息的信号,但鲍威尔可能会指出,即使在降息之后,政策仍将是紧缩的。

事实上,一个至关重要的话题可能是区分水平和趋势。经济活动正在放缓,但并不特别疲软。就业市场有所降温,但即使是7月份新增11.5万个岗位也并非特别疲软。市场将决定什么更重要——水平还是趋势。

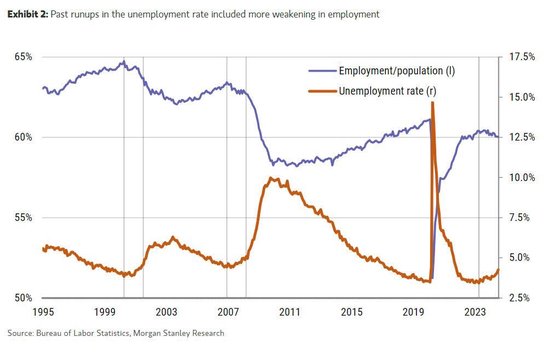

失业率从低点上升0.8个百分点是另一场水平与趋势之争。失业率上升预示着经济衰退,这一历史关系已被广泛提及。

但我之前曾撰文指出,如今的劳动力市场与过去大不相同。失业率上升在历史上一直是经济衰退的先兆,因为除了劳动力需求下降之外,它还预示着就业机会的减少。但在本轮经济周期中,劳动力需求无疑已从不可持续的速度放缓,但裁员率仍然很低。此外,在过去的周期中,失业率发出的信号并不明显,因为在经济衰退时劳动力供应也会下降。

这一次,失业率的上升因劳动力供应而放大。换句话说,4.3%的失业率仍然是一个较低的水平,其上升趋势所蕴含的信号比过去要少得多。

过去的失业率上升对就业市场疲软的暗示更强

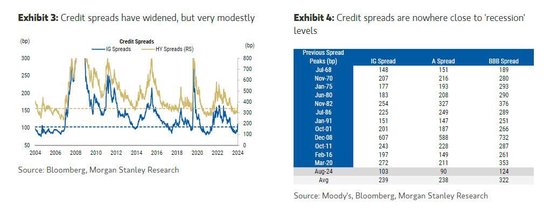

信贷利差也有类似的情况。从最近一轮市场波动之前的情况来看,信贷利差呈扩大趋势,但仍远未达到衰退水平。正如经济与战略联合出版物所讨论的,市场波动期间出现的信贷利差扩大只是从历史上狭窄利差的回调。市场仍然对发行人开放,随着收益率的压缩,投资级债券(IG)和高收益债券(HY)发行人继续在当前的利率水平上筹集资金。

信贷利差的扩大看起来是暂时的。事实上,本轮周期与以往周期的不同之处在于,目前大多数违约都是债务成本过高导致的重组,而不是一波企业直接破产或盈利不佳的浪潮。

随着美联储降低利率,即使是这些“软违约”也不会构成太大挑战。

信贷利差虽然有所扩大,但远低于衰退水平

消费支出(约占美国经济的70%)是另一个很好的例子。美国的消费支出飙升,远远超过了其趋势,因此消费水平应该回归到与收入更相符的基本面。紧缩的货币政策只会强化这一趋势。

我们认为,这一进程正在进行中,上周的零售销售报告表明,美国消费者还很活跃。

水平与趋势是一个关键的区别,事实上,市场经常会交易另一个概念,即加速或减速。我猜测鲍威尔的讲话至少会暗中强调这一区别。经济可以从不可持续的快节奏中放缓,同时仍能健康地摆脱衰退。这一区别支撑了我们的观点,即美联储将在连续几次会议上降息25个基点。

当然,我们和美联储可能都错了。州一级的数据意味着7月份的就业数据受到了飓风的压制,但如果8月份的数据继续下滑,我们预计降息幅度会更大。但这种结果将说明趋势出现了重大改变。

本文由摩根士丹利首席经济学家Seth Carpenter撰写

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 外盘期货杠杆

发布于 2024-09-16

发布于 2024-09-16